个人养老金,养老新时代的一个“加分项”

一个养老新时代或许正在扑面而来。

首批养老专业本科毕业生已经进入就业市场;2024年7月人力资源社会保障部会同国家市场监督管理总局、国家统计局正式发布28个新工种信息,新增“社区助老员”、“老年助浴员”两类工种;上海已启用3个养老从业人员的培训标准;北京年内将建百家区域养老服务中心……

在人口老龄化的浪潮中,养老产业的“密集”新变化,不仅是对当前市场需求的响应,也是对未来趋势的预见,更不禁让我们深思起个人养老问题的迫切性。

那么,我们该如何为自己的晚年生活“添砖加瓦”?退休时,怎样才能领到更多的养老金?对于个人养老金制度,你又了解了多少呢?

个人养老“三笔钱”,你的账户里都有吗?

我国已形成“三支柱”养老体系。从理论上来讲,个人养老金主要来源于“三笔钱”:1、基本养老保险;2、职业年金/企业年金;3、个人养老金。那么,我们能依靠这“三笔钱”来保障自己的晚年生活吗?

统计数据显示,截至2022年年底,我国养老第一、二、三支柱的规模占比分别为 58.3%、41.6%、 0.1%[1]。可以说,我国的养老第一、二支柱各占半壁江山,看起来像是支持着我国居民养老的“主力”,但实际上,它们也各有各的“难题”。

l 第一支柱基本养老保险渗透率较高,但替代率较低、负担过重。

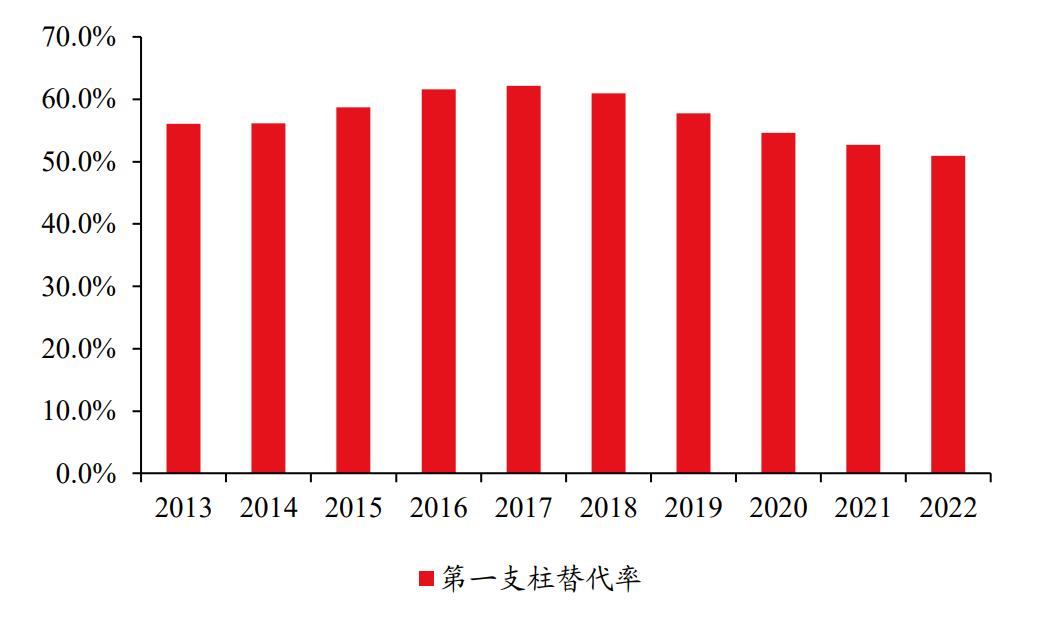

截至2023年第三季度,我国第一支柱参保人数达10.64亿人,占全国总人口的 75.5%,覆盖面较广。但截至2022年,我国第一支柱的替代率仅50.9%。[2]

养老金替代率,其实就是“退休收入占原来工资收入的比例”。假如退休前的收入是10000元/月,退休后的养老金一般是6000元/月,那么养老金的替代率就是60%。据世界银行测算,如果这个比例在70%以上,基本可维持退休前的生活水平。但从我国第一支柱的情况来看,其替代率并不算太高。此外,人口老龄化的趋势也为我国的基本养老保险带来了不小的压力。

第一支柱替代率变化

注:基于就业人员平均工资计算,统计区间:2013年至2022年;资料参考:华创证券《探秘:我国二支柱年金的发展、困局与测算》,2024.3.28。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

l 第二支柱企业年金发展覆盖面较窄、发展不均衡。

根据机构测算,截至2022年末,参与企业年金的职工人数,只占到城镇就业人口比例的6.55%。此外,从行业类别来看,建立企业年金的企业多数为大型国有企业,中小型民营企业则鲜有建立企业年金的情况。[3]

以上数据显示出了大部分人的“养老现状”,没有企业或职业年金,主要依靠“基本养老保险”,但替代率又不高,可能无法较好地保障未来高品质的养老生活。

基于此,近年来,我国开始积极发展养老第三支柱。2022年11月25日,人社部宣布,个人养老金制度启动实施。根据人社部数据显示,目前,已经有6000多万人开通了个人养老金账户。[4]虽然当前我国养老三支柱处于起步阶段,但对于个人而言,进行有效的养老投资,或许是积累养老储备、提升养老金替代率的重要手段。

个人养老金要不要存?有哪些吸引力?

所谓“个人养老金制度”,就是指政府鼓励个人向专门的账户进行缴费、投资,享受一定税收优惠,以积累养老金资产的制度安排。

对于个人来说,个人养老金的优势或主要体现在:

① 个税抵扣,税务优化

根据《国务院办公厅关于推动个人养老金发展的意见(国办发〔2022〕7号)》(下称“《意见》”),个人养老金账户享受以下税收优惠:①对缴费者按每年12000元的限额予以税前扣除;②投资收益暂不征税;③领取养老金时按3%的税率缴纳个税。简单来说,你每年缴纳的养老金额度,暂时不需要交税,只需要在若干年后退休取出时交3%的税。

结合我国现行的个人所得税制,不同税率人群可享受的税收优惠如下——

l 对于所得税率为3%的人群:

通过个人养老金账户,可以将税款支付推迟到退休后,虽然“现在缴”和“未来缴”的税率都是3%,但考虑到通货膨胀因素,未来支付税款的实际价值或较低。

l 对于所得税率为10%至45%的人群:

通过前后的税率差异(7%~42%),投资者能直接省下一笔“真金白银”。每年缴满1.2万元的个人养老金,不同税率人群的具体优惠金额如下:

每年缴满1.2万元个人养老金

不同税率的税收优惠

|

应纳税收入 |

不缴个人养老金适用税率 |

缴纳个人养老金 部分适用税率 |

存入1年个人养老金税收优惠额(单位:元) |

|

不超过3.6万元的 |

3% |

税收递延+3%税率 |

0 |

|

超过3.6万元至14.4万元的 |

10% |

税收递延+3%税率 |

840 |

|

超过14.4万元至30万元的 |

20% |

税收递延+3%税率 |

2040 |

|

超过30万元至42万元的 |

25% |

税收递延+3%税率 |

2640 |

|

超过42万元至66万元的 |

30% |

税收递延+3%税率 |

3240 |

|

超过66万元至96万元的 |

35% |

税收递延+3%税率 |

3840 |

|

超过96万元的 |

45% |

税收递延+3%税率 |

5040 |

(计算方法:以“税率10%”为例,每年个人养老金缴费1.2万元,最终节税金额=12000*10%(原需缴税金额)—12000*3%(实际需缴税金额)=840元。以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。)

②强制储蓄,力争为投资增值

个人养老金账户的资金通常在退休时才能取出,这种规定不仅确保了资金的专款专用,也具备一定的强制储蓄作用。同时,它也促使了我们在年轻时就为老年生活提前做规划,将一部分的收入锁定为未来的养老金,从而为人生的不同阶段合理配置资金。

对于年轻人来说,当前的现金流可能并不宽裕,但“年轻”才是最大的优势,这意味着大伙能够更早地开始积累养老本金,而随着时间的推移,即便是小额的定期或不定期投资,或也能在复利的作用下,逐渐积累成较为可观的养老储备。

个人养老金“上手”攻略:怎么缴?如何领?

个人养老金制度的推出,为我们提供了一个夯实养老保障的新渠道。那么,大伙该如何参与个人养老金,以及如何缴存和领取呢?今天,就让我们一起来了解一下。

1,谁可以参加?

中国境内以下两类人群可以参与个人养老金,一是参加城镇职工基本养老保险的劳动者,二是参加城乡居民基本养老保险的劳动者,覆盖了我国非常广泛的劳动者群体。

2,如何参加?

参与个人养老金,只需三步:

第一步,开设个人养老金账户。可以通过全国统一的线上服务入口或者商业银行渠道,在信息平台上开立。

第二步,开设个人养老金资金账户。选择一家符合规定的商业银行或其他销售机构,进行开立或者指定,并绑定银行卡。

第三步,转入资金,开始投资。

3,如何缴存?

每人每年的个人养老金额度上限为12000元,我们可以根据自己的现金流情况,选择合适的缴费额度。每月平均最高缴费1000元。

缴费频率灵活,可以按月、分次或者按年度缴纳,缴费额度按自然年度累计,次年重新计算。

4,如何领取?

根据规定,为了让个人投入资金真正用于养老保障,一般要等到退休后才能取出。此外,如果参加人完全丧失劳动能力、选择出国(境)定居,或者具有其他符合国家规定的情形,经信息平台核验领取条件后,也可以领取。

领取养老金的方式相对较为灵活,通常可以选择按月、分次或一次性领取,但一旦选择了领取方式,就无法更改。

此外,如果参加人去世,其个人养老金账户中的资产是可以被继承的。

古语有云,“预则立,不预则废”。当下的生活充满了各种挑战,在繁忙的节奏中,我们也要抽出时间来思考和规划未来。随着养老意识的不断增强,越来越多的伙伴也开始意识到,养老不仅仅是退休后的“那段时光”,更是贯穿一生的“人生课题”。早规划早受益,不妨考虑从现在起,以积极的姿态,为晚年“预定”一份安心和幸福。

①②③:华创证券《探秘:我国二支柱年金的发展、困局与测算》,2024.3.28。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

④:新华社《个人养老金开户人数已超6000万》,2024.6.8。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

(转载自诺德基金)

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。协会力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文信息引发的损失不承担责任。

上一篇

上一篇